Tính đến năm 2017, thị trường Việt Nam có sự hiện diện của 91 ngân hàng thương mại (so với 101 ngân hàng năm 2010), trong đó có 7 ngân hàng 100% vốn nước ngoài, 47 chi nhánh ngân hàng nước ngoài. Tỉ lệ người trên 15 tuổi có tài khoản ngân hàng ở Việt Nam mới đạt mức dưới 60%. Những con số này cho thấy cơ hội mở rộng thị trường của các ngân hàng còn rất lớn, song mức độ cạnh tranh trong những năm tới cũng không kém phần quyết liệt.

Tính đến năm 2017, thị trường Việt Nam có sự hiện diện của 91 ngân hàng thương mại (so với 101 ngân hàng năm 2010), trong đó có 7 ngân hàng 100% vốn nước ngoài, 47 chi nhánh ngân hàng nước ngoài. Tỉ lệ người trên 15 tuổi có tài khoản ngân hàng ở Việt Nam mới đạt mức dưới 60%. Những con số này cho thấy cơ hội mở rộng thị trường của các ngân hàng còn rất lớn, song mức độ cạnh tranh trong những năm tới cũng không kém phần quyết liệt.

Một đặc điểm của ngành ngân hàng là lòng trung thành của khách đối với thương hiệu tương đối cao. Tuy nhiên, quan hệ truyền thống hiện nay giữa khách và ngân hàng cũng đang bước nhanh sang giai đoạn mới do tốc độ phát triển của thị trường công nghệ số, ở đó lòng trung thành với thương hiệu sẽ từng bước giảm sút. Khách hàng, đặc biệt ở các đô thị lớn thường sử dụng dịch vụ của nhiều ngân hàng khác nhau bên cạnh các loại hình kinh doanh khác như các công ty cho vay tín dụng tư nhân, dịch vụ thanh toán trực tuyến trực tiếp. Vì thế, sẽ không ngạc nhiên khi các ngân hàng có dịch vụ yếu kém bị khách hàng quay lưng.

Bức tranh tươi sáng trong nhiều báo cáo tổng kết cho thấy ngành ngân hàng Việt Nam “được mùa” trong năm 2019 và xu thế bứt phá lợi nhuận sẽ tiếp tục trong năm 2020. Tuy nhiên, duy trì xu thế tăng trưởng đó một cách bền vững là nhiệm vụ không dễ dàng bởi ngành ngân hàng đang đứng trước các thách thức lớn từ nhiều hướng. Các mô hình truyền thống bị thách thức bởi quá trình công nghệ hoá tạo ra nhiều đối thủ mới, các dịch vụ và khái niệm bán hàng mới; các nguồn thu truyền thống không còn được đảm bảo bởi giai đoạn dài lãi suất thấp; yêu cầu pháp lý ngày càng nhiều và chặt chẽ hơn, dẫn đến chi phí quản lý hành chính cao và nhiều hoạt động không đem lại thu nhập đáng kể.

Trong bối cảnh này, các ngân hàng cần hướng tới việc nâng cao mức độ hài lòng và thoả mãn của khách hàng trên cả phương diện sản phẩm tài chính và dịch vụ chăm sóc.

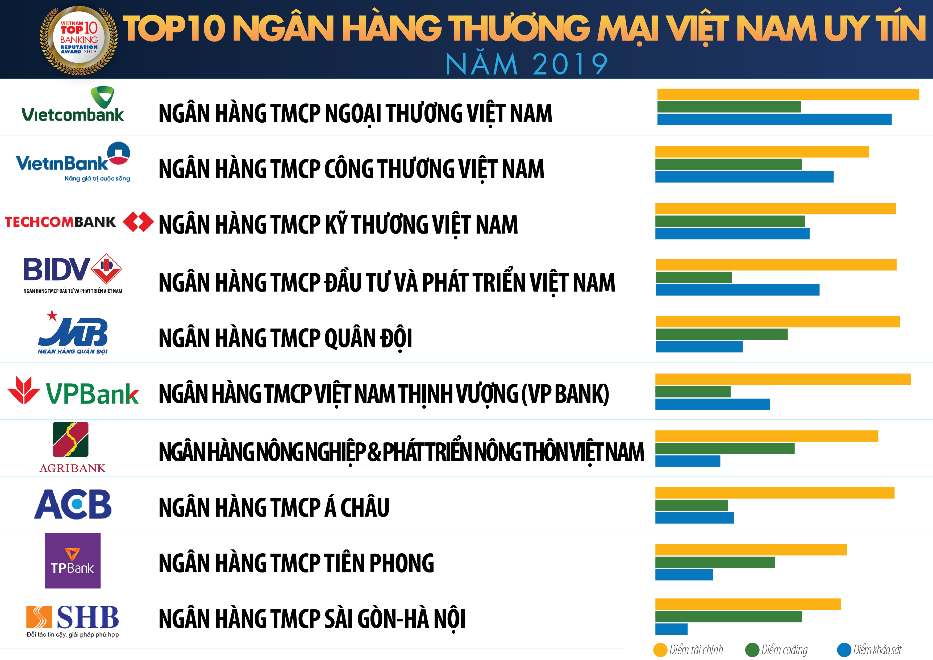

Nguồn: Vietnam Report

1. Nhân viên giao dịch nhanh chóng, thân thiện

Những phòng giao dịch với khách hàng chờ chật kín là cảnh tượng phổ biến với nhiều ngân hàng tại các thành phố lớn ở Việt Nam. Thực tế đó cho thấy vẫn còn rất nhiều khách hàng chuộng cách làm việc trực tiếp với nhân viên giao dịch thay vì máy móc.

Với các khách hàng này, việc không phải chờ đợi quá lâu là ưu tiên hàng đầu bởi thời gian trong giờ hành chính là rất quý giá. Giảm thiểu thời gian chờ là một điểm cộng rất lớn cho các ngân hàng trong việc giành được sự hài lòng của khách. Bên cạnh đó, một nhân viên nhiệt tình và có chuyên môn cũng đem lại trải nghiệm tích cực cho khách đối với ngân hàng.

Do vậy, các ngân hàng lớn trên thế giới thường tổ chức đào tạo về kinh nghiệm tốt nhất trong chăm sóc khách hàng và các kỹ năng xử lý tình huống phức tạp. Giao dịch viên cần có năng lực giải quyết nhanh chóng các thắc mắc và quan tâm phổ biến của khách; giải thích được sự khác biệt và đặc biệt trong các dịch vụ của ngân hàng mình so với các ngân hàng khác và đưa ra các gợi ý về dịch vụ khách hàng nên dùng. Đáng khích lệ là nhiều ngân hàng lớn ở Việt Nam đã có các viện đào tạo độc lập cho hệ thống của mình. Tuy nhiên, đây là hoạt động cần tiến hành thường xuyên và liên tục để đảm bảo hiệu quả tốt nhất.

2. Nâng cấp công nghệ cho dịch vụ trực tuyến.

Xu thế giao dịch điện tử hiện nay ngày càng được ưa chuộng. Ở Việt Nam, mục tiêu được Chính phủ đặt ra là đến năm 2020 tỉ lệ thanh toán không dùng tiền mặt phải chiếm hơn 30% trên tổng phương tiện thanh toán và tỉ lệ này sẽ còn tiếp tục tăng trong những năm tiếp theo. Theo Cục thương mại điện tử và kinh tế số, tăng trưởng về giá trị các giao dịch qua internet ở Việt Nam đã tăng tới 238% trong năm qua.

Xu thế giao dịch điện tử hiện nay ngày càng được ưa chuộng. Ở Việt Nam, mục tiêu được Chính phủ đặt ra là đến năm 2020 tỉ lệ thanh toán không dùng tiền mặt phải chiếm hơn 30% trên tổng phương tiện thanh toán và tỉ lệ này sẽ còn tiếp tục tăng trong những năm tiếp theo. Theo Cục thương mại điện tử và kinh tế số, tăng trưởng về giá trị các giao dịch qua internet ở Việt Nam đã tăng tới 238% trong năm qua.

Khách hàng ngày nay muốn truy cập và sử dụng tài khoản của họ từ các thiết bị nối mạng vào bất kỳ thời điểm nào. Vì vậy việc nâng cấp các tính năng trực tuyến sẽ giúp khách hàng hài lòng hơn.

Trong vài năm qua, nhiều ngân hàng tại Việt Nam như Vietcombank và BIDV đã tích cực đổi mới công nghệ trực tuyến nhằm giúp các giao dịch thuận tiện hơn. Trong khi đó, nhiều khách hàng vẫn bày tỏ thiện cảm với các tính năng rất hữu ích của Techcombank như chuyển tiền nhanh 24/7.

3. Nâng cao bảo mật

Khả năng bảo mật cao trong mọi hình thức giao dịch của mình chính là một nhân tố cốt lõi hình thành uy tín thương hiệu. Nhiều ngân hàng đã tích cực đầu tư đổi mới công nghệ từ thẻ từ sang thẻ chip, tăng cường các quy định đảm bảo giao dịch an toàn nhất. Trong giao dịch trực tuyến, các ngân hàng như Vietcombank, BIDV, Techcombank và VIB bổ sung tính năng xác thực nâng cao (Smart OTP) ngay trên thiết bị di động; tính năng mở thẻ, khoá thẻ khẩn cấp v.v… đảm bảo mức bảo mật tối ưu cho khách hàng

Nguồn: Báo Tuoitre.vn

5 tiện ích trên ứng dụng ngân hàng được yêu thích nhất

4. Các dịch vụ cá nhân hóa

Công nghệ và các tính năng trực tuyến cho phép ngân hàng tập trung phát triển các dịch vụ có tính cá nhân hoá cao. Khách hàng có thể sử dụng tài khoản ngân hàng để thanh toán tự động đối với nhiều giao dịch định kỳ của mình như hoá đơn điện, nước, điện thoại v.v… và nhận sao kê điện tử định kỳ theo nhu cầu cá nhân. Ngoài ra, nhiều ngân hàng Việt Nam như VPBank, TPBank, ACB đã cung cấp các dịch vụ như nhận tiền gửi qua cây gửi/rút tiền (CDM – Cash Deposit Machine). Một số ngân hàng trên thế giới còn có dịch vụ cho phép khách ngồi trên ô tô có thể làm việc trực tiếp với giao dịch viên giống như hình thức mua đồ ăn nhanh tiện lợi.

5. Giảm phí giao dịch và gia tăng ưu đãi

Các ngân hàng có nhiều hình thức và mức thu các loại phí khác nhau đối với khách hàng. Đó có thể là phí duy trì thẻ, phí rút tiền qua cây, phí kiểm tra tài khoản, chuyển khoản trực tuyến và rất nhiều loại phí khác. Điều đó khiến khách hàng không cảm thấy thoải mái. Việc giảm hoặc bỏ hẳn phí dịch vụ với một số hoạt động nhất định sẽ khiến khách hàng cảm thấy hài lòng, đặc biệt khi khách hàng được các giao dịch viên giới thiệu các dịch vụ không phát sinh phí. Techcombank miễn phí hoàn toàn các giao dịch chuyển khoản trực tuyến. Đó là một trong những lý do Techcombank được nhiều khách hàng cá nhân yêu thích nhất. Ngoài ra các ngân hàng còn liên kết với các đơn vị trung gian tài chính (VNPay, ZaloPay …) mang đến các tiện ích thanh toán điện tử cùng nhiều ưu đãi giảm giá cho sản phẩm dịch vụ mà khách hàng tiêu dùng.

6. Các biện pháp chủ động

Ngân hàng không nên chỉ cung cấp dịch vụ chăm sóc khách hàng tốt khi có vấn đề. Cần có các biện pháp thường xuyên theo dõi mức độ hài lòng của khách thông qua các công cụ như khảo sát trực tuyến hoặc trực tiếp đối với khách. Với sự phát triển nhanh chóng về công nghệ, áp dụng các giải pháp trí tuệ nhân tạo và dữ liệu lớn cũng là một hướng đi hiệu quả.

Ngoài ra, khi ngân hàng tung ra một sản phẩm tài chính mới, cần quảng bá để khách hàng biết và có các hình thức giảm giá đặc biệt để thu hút. Nếu có khuyến mại cho khách hàng mới, ngân hàng cũng nên có khuyến mại tương tự cho khách hàng đã có của họ để xây dựng thêm lòng trung thành của khách.

Biên tập: SOI.Pro

")